Quando alguém decide empreender tempo e recursos no desenvolvimento de um negócio, pensa nas oportunidades que o projeto trará, qual o envolvimento de outras pessoas, como poderá crescer… Certamente farão parte dessa análise os possíveis problemas desse desafio. Afinal, será que a empresa irá prosperar?

Podemos definir empresa como uma organização constituída para explorar determinado ramo de negócio e oferecer ao mercado bens ou serviços. A teoria do acionista detalha que a oferta de bens e serviços visa o lucro e afirma que se a empresa tem lucro ao operar dentro da lei, é porque produz um bem que é socialmente relevante, e nesse contexto, a função dos dirigentes das empresas é portanto, maximizar o lucro da empresa.

No Brasil, a lei 6.404/76 em seu artigo 154 afirma: “O administrador deve exercer as atribuições que a lei e o estatuto (da empresa) lhe conferem para lograr os fins e no interesse da companhia, satisfeitas as exigências do bem público e da função social da empresa”.

Desta forma, a lei coloca duas condições: as exigências do bem público, tais como o respeito aos bens de uso comum, destinados a toda população (água, ar, vias de transporte, e outros bens que serão utilizados por vários interessados, que não podem ser danificados com a operação da empresa), e a função social, que é alcançada quando, além de cumprir os papéis básicos de geradora de empregos e pagadora de impostos, a empresa observa a solidariedade, promove a justiça social, fomenta a livre iniciativa, contribui para a busca de pleno emprego, contribui para a redução das desigualdades sociais, reconhece o valor social do trabalho, assegura a dignidade da pessoa humana, opera seguindo parâmetros ambientais, dentre outros princípios constitucionais e infraconstitucionais.

Assim, legalmente, uma empresa tem várias obrigações a serem consideradas e o empreendedor muitas vezes não tem ideia sobre todas essas questões antes de começar. O lucro (se existir), virá após cumpridas essas questões.

Vale aqui uma reflexão: uma empresa é muito diferente de uma organização criminosa. Pois a empresa é formada por um grupo de pessoas unidas pelo objetivo de prover bens e serviços visando o bem público e cumprindo sua função social, e assim, receber o lucro de sua operação. A organização criminosa é um grupo unido que age contra a lei, consequentemente prejudicando a sociedade, e obtendo de maneira opressora seus ganhos – que de forma alguma se confunde com o lucro.

Assim, o esforço da empresa em prover bens ou serviços pressupõe um conjunto de premissas a serem cumpridas e a questão é entender quais são… A cada conjunto de requisitos, o corpo diretivo precisa colocar sua atenção e buscar identificar assuntos que podem fazer a empresa prosperar, ou gerar riscos à sua atuação. Em sustentabilidade (e em contabilidade), esses assuntos são chamados de temas materiais.

Não é trivial identificar quais são os temas materiais para a empresa e em que nível eles devem ser tratados. Existem questões quanto ao nível de responsabilidade (quem deve tratar de qual tema), de tempestividade (em qual momento o assunto se torna relevante), e há situações emergenciais (ocorrências na empresa, no mercado e na sociedade, sejam pontuais ou incrementais). Existem questões que vão além do Planejamento e Controle de Produção, ou do Planejamento Estratégico com as 5 forças de Porter. Se o corpo diretivo da empresa não conseguir identificar os assuntos relevantes, assim como distribuí-los de acordo com as responsabilidades hierárquicas adequadas, pode não focar no que faz a diferença e falhar no objetivo de prover bens ou serviços, obtendo o lucro por meio de seu trabalho… Pode não estar atenta a riscos importantes para sua operação, como deixar passar oportunidades de sucesso.

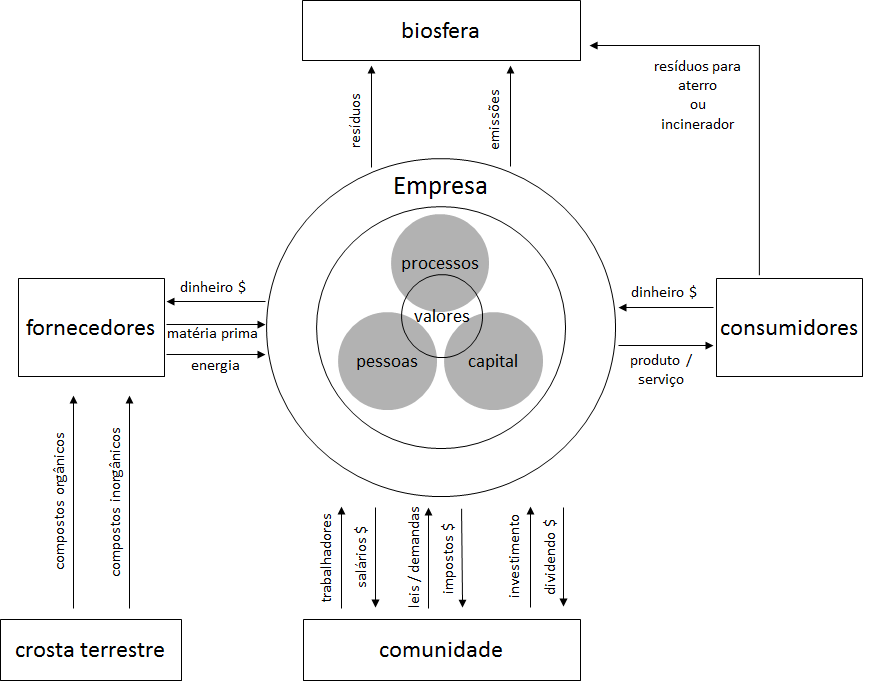

Para refletir sobre o que é uma empresa e quais são os temas materiais que devem ser levados em consideração para cada empresa em específico, podemos nos inspirar na figura elaborada pelo Prof. Paulo Bento Maffei de Souza com base na metodologia TNS (The Natural Step). Essa figura mostra de maneira sucinta, os fluxos de capital, matéria, energia e trabalho. Lembrando de parte do conceito original de desenvolvimento sustentável elaborado pela ONU (… disponibilidade dos recursos naturais para a geração atual e as futuras gerações), a primeira pergunta a ser respondida, pensando no próprio negócio, é: o que está sendo feito pela empresa, garante os recursos naturais para as futuras gerações? Se não garante, uma próxima pergunta poderia ser: Como esses recursos podem ser melhor utilizados?

Nos próximos posts, faremos um aprofundamento na análise dessa figura e suas consequências.